BET-Studie zu 235 Milliarden aus Verteilnetz-Betreiberinvestitionen: so partizipiert die Wohnungswirtschaft

Die Transformation der Energieinfrastruktur in Deutschland – insbesondere die aktuell geplanten Investitionen von über 235 Milliarden Euro in Strom- und Wärmenetze durch die Verteilbetreiber – wird häufig als externer Rahmenfaktor für die Wohnungswirtschaft beschrieben. Tatsächlich greift diese Perspektive zu kurz. Für Wohnungsunternehmen eröffnet sich nicht nur eine Rolle als passiver Nutznießer oder Betroffener dieser Entwicklung, sondern zunehmend als aktiver Gestalter der Dekarbonisierung im eigenen Portfolio.

Im Zentrum steht dabei die enge Verzahnung von Strom- und Wärmewende. Technologien wie die Wärmepumpe oder der Ausbau von Fernwärme sind ohne leistungsfähige Netze nicht skalierbar. Der Netzausbau fungiert somit als infrastrukturelle Voraussetzung für die Dekarbonisierung des Gebäudebestands. Gleichzeitig führt genau diese Abhängigkeit dazu, dass sich Investitionsentscheidungen der Wohnungswirtschaft zunehmend an der Verfügbarkeit und Qualität dieser Infrastruktur orientieren müssen.

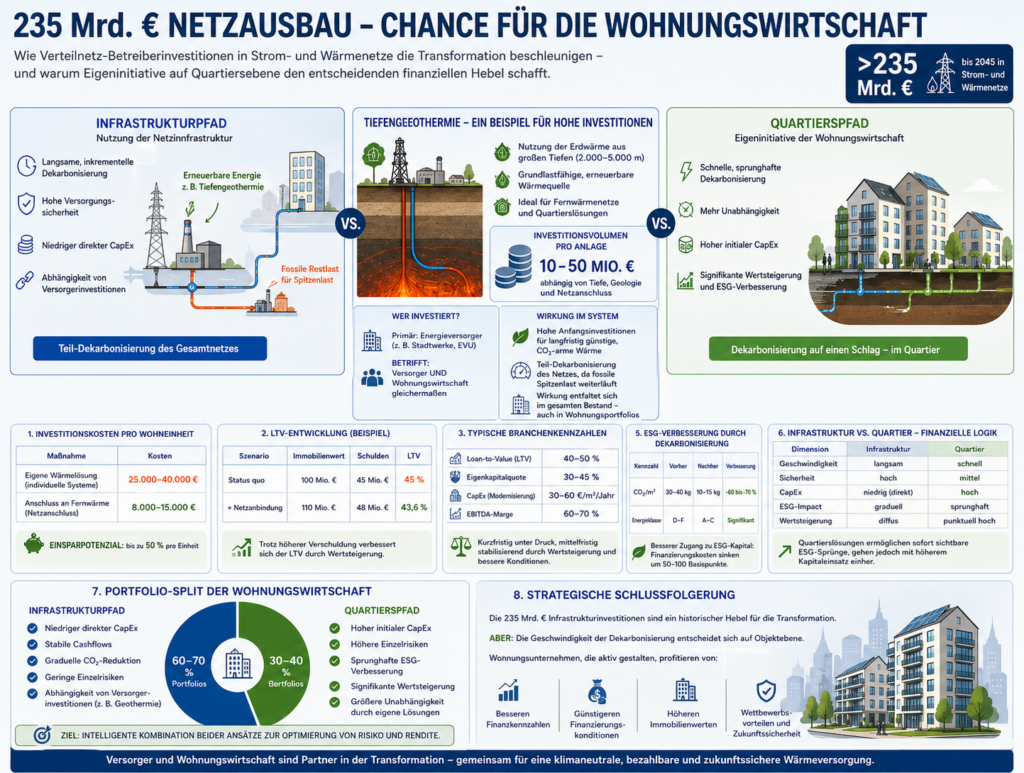

Ein besonders anschauliches Beispiel für die Größenordnung und Struktur dieser Investitionen ist der Ausbau von Tiefengeothermie. Geothermieprojekte erfordern hohe Anfangsinvestitionen – häufig im Bereich von 10, 20 bis 30 Millionen Euro und mehr pro Anlage, abhängig von Tiefe, Geologie und Netzanschluss. Diese Investitionen werden in der Regel von Energieversorgern getragen, betreffen aber die Wohnungswirtschaft unmittelbar, da sie die Grundlage für langfristig dekarbonisierte Wärmenetze bilden. Gleichzeitig zeigt sich hier exemplarisch die Systemlogik: Trotz hoher Investitionen wird das Gesamtnetz zunächst oft nur teil-dekarbonisiert, da bestehende fossile Komponenten zur Absicherung von Spitzenlasten weiter betrieben werden und so dafür sorgen, dass die Bestände eben nur im Umfang der investiven Entscheidung des Versorgers teil-dekarbonisiert werden.

Finanziell wirkt der Netzausbau zunächst entlastend: Ein Teil der Investitionen – insbesondere in Erzeugung und Netzinfrastruktur – wird von Energieversorgern getragen. Für Wohnungsunternehmen bedeutet dies eine partielle Externalisierung von CapEx, etwa wenn statt individueller Heizsysteme ein Anschluss an zentrale Netze erfolgt. Diese Verschiebung lässt sich konkret darstellen:

Beispielhafte Investitionskosten pro Wohneinheit

| Maßnahme | Kosten |

| Eigene Wärmelösung | 25.000–40.000 € |

| Anschluss an Fernwärme | 8.000–15.000 € |

Einsparpotenzial: bis zu 50 % pro Einheit

Diese Effekte schlagen sich auch in zentralen Finanzkennzahlen nieder. Der Loan-to-Value (LTV), definiert als Verhältnis von Finanzverbindlichkeiten zum Immobilienwert, profitiert insbesondere dann, wenn durch Infrastrukturanschlüsse Wertsteigerungen realisiert werden:

Beispielhafte LTV-Entwicklung

| Szenario | Immobilienwert | Schulden | LTV |

| Status quo | 100 Mio. € | 45 Mio. € | 45 % |

| + Netzanbindung | 110 Mio. € | 48 Mio. € | 43,6 % |

Trotz höherer Verschuldung verbessert sich der LTV durch Wertsteigerung.

Ein ähnlicher Mechanismus gilt für die Eigenkapitalquote. Große Marktteilnehmer bewegen sich typischerweise in folgenden Bandbreiten:

Typische Branchenkennzahlen

- Loan-to-Value (LTV): 40–50 %

- Eigenkapitalquote: 30–45 %

- CapEx (Modernisierung): 30–60 €/m²/Jahr

- EBITDA-Marge: 60–70 %

Kurzfristig kann die Eigenkapitalquote durch hohe Investitionen unter Druck geraten, mittelfristig wirken jedoch stabilere Bewertungen und bessere Finanzierungskonditionen stabilisierend.

Parallel verschiebt sich die Struktur der Investitionen. Während bisher hohe Ausgaben für individuelle Heizsysteme anfielen, verlagert sich der Fokus zunehmend:

Veränderung der CapEx-Struktur

| Bereich | Ohne Netzausbau | Mit Netzausbau |

| Heiztechnik | hoch | mittel |

| Netzinfrastruktur | intern | Extern |

| Gebäudehülle | hoch | Hoch |

| Digitalisierung | mittel | Hoch |

Ergebnis: geringere Kapitalbindung und bessere Planbarkeit.

Noch stärker als auf klassische Finanzkennzahlen wirkt der Netzausbau auf die ESG-Performance. Die CO₂-Reduktion ist erheblich:

Beispielhafte ESG-Verbesserung

| Kennzahl | Vorher | Nachher |

| CO₂/m² | 30–40 kg | 10–15 kg |

| Energieklasse | D–F | A–C |

Gleichzeitig sinken Finanzierungskosten um etwa 50–100 Basispunkte durch besseren Zugang zu ESG-Kapital.

Allerdings folgt die systemische Transformation einem bestimmten Muster. Investitionen in Netzinfrastruktur – etwa durch Integration erneuerbarer Quellen wie Tiefengeothermie – führen typischerweise zu einer inkrementellen Dekarbonisierung. Fossile Anteile bleiben übergangsweise bestehen, etwa für Spitzenlasten. Die hohen Investitionssummen liegen dabei primär auf Seiten der Versorger, entfalten ihre Wirkung jedoch im gesamten Gebäudebestand und betreffen damit die Wohnungswirtschaft unmittelbar. Besonders drastisch zeigt sich dies in der Eavor-Investition in einen geschlossenen Wärme-Loop in Hannover mit dem örtlichen Versorger.

Dem gegenüber steht die Eigeninitiative der Wohnungswirtschaft auf Quartiersebene. Hier können durch integrierte Planung deutlich schnellere Effekte erzielt werden. Die Unterschiede lassen sich klar gegenüberstellen:

Infrastruktur vs. Quartier – Finanzielle Logik

| Dimension | Infrastruktur | Quartier |

| Geschwindigkeit | langsam | schnell |

| Sicherheit | hoch | mittel |

| CapEx | niedrig (direkt) | hoch |

| ESG-Impact | graduell | sprunghaft |

| Wertsteigerung | diffus | punktuell hoch |

Quartierslösungen ermöglichen sofort sichtbare ESG-Sprünge, gehen jedoch mit höherem Kapitaleinsatz einher. Diese unterschiedliche Transformationsdynamik führt zur Notwendigkeit eines strategischen Portfolio-Splits:

Portfolio-Split der Wohnungswirtschaft

Infrastrukturpfad:

- niedriger direkter CapEx

- stabile Cashflows

- graduelle CO₂-Reduktion

- geringe Einzelrisiken

- Abhängigkeit von Versorgerinvestitionen (z. B. Geothermie)

Quartierspfad:

- hoher initialer CapEx

- höhere Einzelrisiken

- sprunghafte ESG-Verbesserung

- signifikante Wertsteigerung

- größere Unabhängigkeit durch eigene Lösungen

Ziel: Kombination beider Ansätze zur Optimierung von Risiko und Rendite.

Die Kunst besteht darin, diese beiden Logiken intelligent zu verbinden. Ein rein passives Abwarten auf den Netzausbau – selbst bei großen Projekten wie der Tiefengeothermie – würde zwar kurzfristig Liquidität schonen, könnte jedoch zu verzögerter Transformation und steigenden regulatorischen Risiken führen. Eine ausschließlich eigenständige Dekarbonisierung würde hingegen die Kapitalstruktur in vielen Fällen überfordern. Zuhilfe kommen hier aktuell die neuen Regelungen des GeoBG und die Milliardenbeträge aus dem KTF, die genau in diese Infrastruktur fließen, von den Ländern aus deren Anteilen zusätzlich zu BEW-Mitteln gefördert werden und über weitere Programme für deutliche Eigenkapital-Entlastung bis zu 80% führen, zudem – wie aktuell in Berlin – mit landeseigenen Aufsuchungsinitiativen unterstützt werden. Das führt zu operativen Entlastungen bei Quartier-Ansätzen.

Insgesamt zeigt sich: Die großen Infrastrukturinvestitionen – exemplarisch sichtbar an kapitalintensiven Technologien wie der Tiefengeothermie – schaffen die notwendige Grundlage für die Transformation, definieren aber nicht deren Geschwindigkeit auf Objektebene. Diese Geschwindigkeit liegt zunehmend in der Hand der Wohnungswirtschaft selbst. Unternehmen, die ihre Portfolios aktiv segmentieren und gezielt dort investieren, wo schnelle Dekarbonisierung möglich und wirtschaftlich sinnvoll ist, können ihre ESG-Performance signifikant verbessern, ihre Finanzkennzahlen stabilisieren und langfristig Wettbewerbsvorteile sichern.