Gebäudemodernisierungsgesetz, Brown Discount und die Bilanz-Anforderungen für die Wohnungswirtschaft

Berlin, den 24.02.2026

Kurz vor der Verkündung der harten Fakten; erwartet noch diese Woche: zur Vermeidung von Schnappatmung eine kurze Einordnung der wichtigsten erkennbaren Maßnahmen für die Wohnungswirtschaft. In wenigen Tagen wird dies eine kurzweilige Vorlage zur Präzisierung anhand der Gesetzesvorlage und sicherlich zügig durch den GdW kommentiert werden. Die Debatte um das geplante Gebäudemodernisierungsgesetz (GMG) wird öffentlich oft als politische Auseinandersetzung über Heizungen geführt. In der Wohnungswirtschaft jedoch geht es um etwas anderes: um Bilanzwirkungen, Kapitalbedarf, Mietrecht und die strukturelle Zukunft ganzer Portfolios.

Die entscheidende Frage lautet nicht, ob modernisiert werden muss – sondern wie sich regulatorischer Druck, Investitionsbedarf (CAPEX), laufende Kosten (OPEX) und Bewertung gegenseitig beeinflussen.

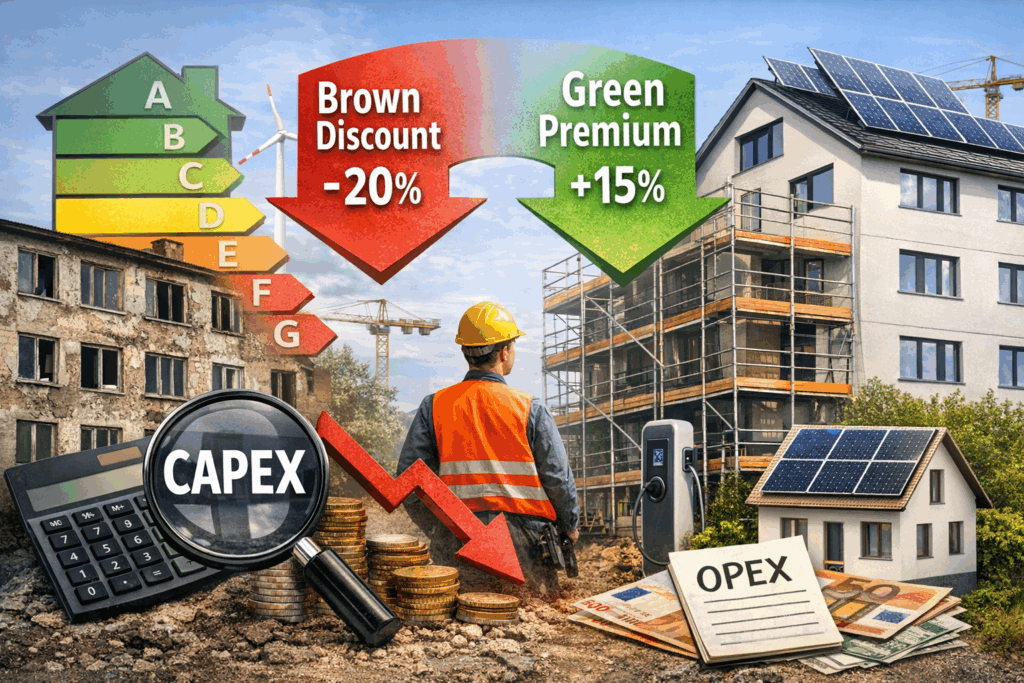

1. Brown Discount vs. Green Premium – die Bewertungsverschiebung

Der Markt differenziert zunehmend zwischen energetisch guten und schlechten Gebäuden. Diese Differenzierung wirkt sich unmittelbar auf Verkehrswerte, Finanzierungskonditionen und strategische Optionen aus. Eine zusätzliche Zukunfts-Belastung für kommunale WU und Genossenschaften ist erkennbar, die extrem schlecht bewertete Gebäude nicht einfach verkaufen können. Doch das interessiert Banken und Aufsichtsgremien in Bezug auf die Portfolio-Bewertung nicht. Sie wollen auch die kritischen Gebäude im Kontext fair bewertet sehen.

Tabellarische Gegenüberstellung

| Kategorie | Energetisch schwach (E–G) | Energetisch gut (A–C) |

| Marktwert | Brown Discount (5–20%+, lageabhängig) | Green Premium (5–15%) |

| Käuferkreis | Eingeschränkt, Spezialinvestoren | Breiter Markt, Core-Investoren |

| Finanzierung | Margenaufschläge, höhere Covenants | Bessere Konditionen |

| CAPEX | Hoch, oft strukturell zwingend | Geringer, planbar |

| OPEX | Hohe Energie- und Instandhaltungskosten | Niedrigere Betriebskosten |

| Exit-Risiko | Hoch, „stranded assets“ | Niedrig |

Der Abschlag bei energetisch schwachen Gebäuden resultiert nicht allein aus dem Status quo, sondern aus dem antizipierten Investitionsbedarf. Kapitalmarkt und Banken bewerten nicht die Gegenwart, sondern die erwarteten künftigen Cashflows.

2. CAPEX: Die eigentliche Herausforderung

Die Investitionskosten (Capital Expenditure) werden in der aktuellen Diskussion oft unterschätzt. Energetische Sanierungen bewegen sich – je nach Tiefe – in folgenden Größenordnungen:

- Teilsanierung (Heizung + Einzelmaßnahmen): ca. 300–600 €/m²

- Umfassende energetische Sanierung: 800–1.200 €/m²

- Serielle Sanierung mit Fassade/Dach/Technik: bis 1.500 €/m²

Für ein typisches Mehrfamilienhaus mit 3.000 m² Wohnfläche kann dies Investitionen zwischen 2,5 und 4 Mio. Euro bedeuten.

Problematische Konstellation bei kommunalen Unternehmen

Kommunale Wohnungsunternehmen dürfen ihre Bestände in der Regel nicht veräußern. Während private Investoren schwache Objekte abstoßen oder Portfolios umstrukturieren können, verbleibt bei kommunalen Gesellschaften das energetisch schlechteste Drittel dauerhaft im Bestand.

Dies führt zu einem strukturellen Dilemma:

- Hoher CAPEX-Zwang

- Begrenzte Umlagefähigkeit

- Kein Exit

- Politischer Druck zur Mietstabilität

Gerade Gebäude in Klasse F oder G werden damit zu bilanziellen Dauerbaustellen.

3. OPEX: Der unterschätzte Gegenpol

Die Betriebskosten (Operational Expenditure) werden im Diskurs häufig ausgeblendet. Energetisch schlechte Gebäude verursachen:

- Hohe Heizkosten (für Mieter relevant)

- Höheren Wartungsaufwand alter Anlagentechnik

- Größere Instandhaltungszyklen

- Steigendes Ausfallrisiko technischer Anlagen

Energetisch gute Gebäude weisen demgegenüber niedrigere Energieverbräuche und planbarere Wartungszyklen auf.

Langfristig bedeutet das:

| Kostenart | Unsaniertes Gebäude | Saniertes Gebäude |

| Heizkosten | Hoch, volatil | Deutlich reduziert |

| Wartung | Häufige Reparaturen | Planbare Intervalle |

| Instandhaltung | Unregelmäßig, kostenintensiv | Systematisch kalkulierbar |

| CO₂-Risiko | Steigend | Minimiert |

Die OPEX-Reduktion kann langfristig CAPEX teilweise kompensieren – jedoch meist erst über sehr lange Zeiträume.

4. Mietrechtliche Umlagefähigkeit: Der begrenzende Faktor

Die derzeitige Modernisierungsumlage (8 % der Kosten pro Jahr, mit Kappungsgrenzen) steht politisch unter Druck. Nicht unwahrscheinlich (aber aktuell dennoch Kristallkugel) sind:

- Strengere Kappungsgrenzen

- Anrechnung von Fördermitteln

- Erweiterte Sozialklauseln

- Längere Amortisationszeiträume

Damit verschiebt sich die Refinanzierung energetischer Maßnahmen als oberster Erledigungspunkt für die Portfolio-Bilanzierung der kommenden Jahre. Für Wohnungsunternehmen könnte das sinkende Eigenkapitalrenditen und längere Kapitalbindung bedeuten.

5. Banken und ESG-Risiko

Banken integrieren ESG-Risiken zunehmend systematisch in Kreditentscheidungen. Das erfolgt über:

- Anpassung von Beleihungswerten

- Margenaufschläge bei schwacher Energieklasse

- Verkürzte Laufzeiten

- Höhere Eigenkapitalanforderungen

Energetisch schwache Portfolios führen daher zu:

- Höheren Finanzierungskosten

- Strengeren Covenants

- Eingeschränkter Refinanzierungsfähigkeit

Der regulatorische Druck verstärkt damit die Bewertungsdifferenzierung zusätzlich.

6. Strategische Implikationen für die Wohnungswirtschaft

Private Bestandshalter

Können selektiv veräußern, entwickeln oder restrukturieren.

Institutionelle Investoren

Differenzieren stark nach ESG-Konformität und Dekarbonisierungspfad.

Kommunale Wohnungsunternehmen und Genossenschaften

tragen die strukturell größte Last:

- Kein Verkaufsinstrument

- Politischer Mietendruck

- Verpflichtung zur Klimazielerreichung

- Hoher Investitionsbedarf

Hier entsteht eine mögliche Bilanzkrise Richtung „stranded assets“, wenn Förderkulissen und Eigenkapital nicht Schritt halten.

7. Fazit

Das Gebäudemodernisierungsgesetz wird die Spielregeln nicht revolutionieren, sondern systematisieren. Die eigentliche Veränderung liegt in der Kapitalstruktur:

- Hoher CAPEX-Druck

- Begrenzte Umlagefähigkeit

- Differenzierte Finanzierung

- Dauerhafte Bewertungsverschiebung

Während energetisch gute Gebäude zu stabilen Cashflow-Trägern werden, entwickeln sich energetisch schlechte Bestände – insbesondere im kommunalen Eigentum – zu langfristigen Transformationsfällen.

Die zentrale Frage der kommenden Dekade lautet daher nicht nur:

Wie wird saniert?

Sondern:

Wie wird die Transformation finanziert – ohne soziale und bilanzielle Verwerfungen?

8. CAPEX-OPEX-Verschiebung Fernwärme/Eigeninvestition

Tiefengeothermie und weitere nichtfossile Träger sind eine neue wirtschaftliche Option für Wohnungsunternehmen, die dadurch Dekarbonisierung „auf einen Schlag“ vorzunehmen und die Wärmekosten unter € 100,00 je MWh zu halten. Bohrkosten werden sinken, CO2-Abgaben existieren nicht, Förderquoten sind hoch, Zusammenschlüsse mit Versorgern in unerschlossenen Quartieren machen Sinn.

CAPEX I: FW-Versorger investiert in Dekarbonisierung und versendet CO2-Zertifikate gegen 0 zusammen mit jeder Rechnung; Wohnungswirtschaft partizipiert im gesamten Portfolio. Erfolgt dies z.B. über Biogas- oder Rechenzentren-Abwärme wie in der Lausitz, verbessern sich automatische die EE-Klassen schon über diesen Weg; das Portfolio stiegt auch in diesem Punkt über die neuen Bewertungskriterien. Dies passiert aktuell häufiger als viele vermuten. Bei stabil bleibenden Wärmepreisen.

CAPEX II: Wohnungswirtschaft investiert selbst und muss sich um alle Umsetzungsschritte selbst kümmern. Auch dies passiert nun ernsthaft vor dem Hintergrund der Tatsache, dass in den kommunalen Wärmeplänen definierte Quartiere selbst in Innenstadt-Bezirken keine Versorgungszusage erhalten. Aber: die Wohnungswirtschaft ist kein Wärme-Großversorger im Selbstverständnis, auch wenn sie dies durch viele Eigenbefeuerungs-Anlagen hier und dort schon ist. Doch die lukrativen Stockwerke der Geothermie, die „Claims“ und Aufsuchungsaktionen kommen erst aktuell in die Diskussion, Weltkonzerne entdecken die „Wärme“ als Kompensation für das sinkende Öl- und Gasgeschäft und investieren erheblich in deutsche Großstädte wie etwa Hannover. Zusammen mit Wohnungsunternehmen?

OPEX: Bleibt die Wohnungswirtschaft klassisch in ihrem Kerngeschäft, so lässt sie in neue Kraftwerke (auch auf Tiefengeothermie-Basis) investieren. Auch in der Vergangenheit haben die Versorger ihre Kraftwerk-Investitionen immer über den Grundpreis refinanziert und die Wohnungswirtschaft hat´s bezahlt. Warum soll dies nicht auch bei der klimaneutralen Tiefengeothermie so sein? Nun, hier zeichnen sich erste belastbare Mischpreise von unter 100,00 EUR ab; der Trend scheint sich zu verstärken. Nichtfossile Träger gewinnen bei technologieoffenen Planungsgrundlagen weiter an Gewicht.