Das Wärmenetzgesetz und die verkannte Sicherheit: Wie die Wohnungswirtschaft die Bonität liefert und die Versorger einseitig profitieren

Kaum ist das Gebäudemodernisierungsgesetz durch Bundestag und Bundesrat, entkorkt die Bundesregierung mit dem geplanten Wärmenetzgesetz die nächste Flasche der Wärmewende. Am 6. Juli 2026 stellte das Bundeswirtschaftsministerium die Eckpunkte vor – vier Bausteine, die den Fernwärmemarkt grundlegend neu ordnen sollen. Klingt nach Verbraucherschutz. Bei genauerem Hinsehen zeigt sich: Das Paket ist in weiten Teilen ein Wunschzettel der Fernwärmeversorger. Und es blendet einen Mechanismus komplett aus, der die eigentliche wirtschaftliche Schieflage des deutschen Fernwärmemarkts als Analogie-Schlussfolgerung offenlegt: die Bonität der Mieterschaft, die faktisch als kostenlose Kreditsicherheit für die Versorger wirkt – ohne dass die Wohnungswirtschaft, die diese Sicherheit erst herstellt, dafür irgendeine Gegenleistung erhält.

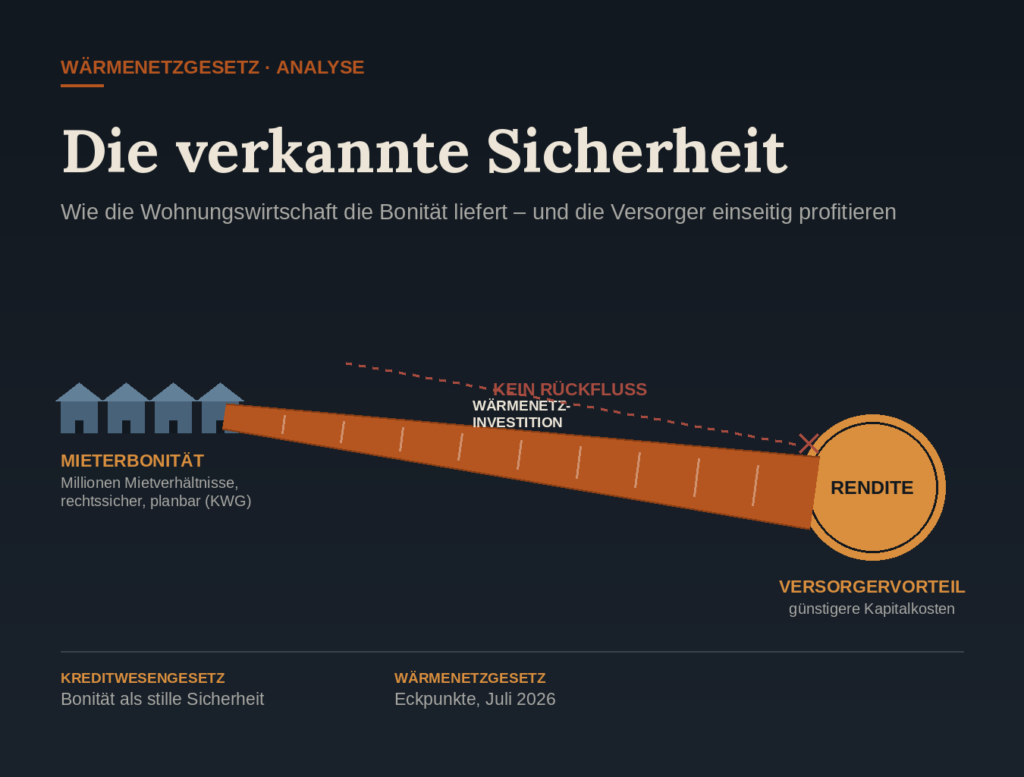

Kernthese vorab: Nach dem Kreditwesengesetz (KWG) müssen Banken jede Kreditvergabe an eine belastbare Bonitäts- und Risikoprüfung koppeln. Je stabiler die Zahlungsströme eines Vorhabens, desto günstiger die Finanzierung. Die über die Wohnungswirtschaft gebündelte, rechtlich abgesicherte Zahlungssicherheit von Millionen Mietverhältnissen liefert den Fernwärmeversorgern genau diese Stabilität – und damit günstigere Kapitalkosten. Das Wärmenetzgesetz honoriert diesen stillen Beitrag an keiner Stelle.

Die Ausgangslage: Ein Gesetz, das der Anbieterseite entgegenkommt

Der BDEW hatte den Zeitpunkt der Eckpunkte selbst treffend beschrieben: Jetzt, nach dem “Korken auf der Flasche” des Gebäudemodernisierungsgesetzes, könne man sich den eigentlichen Anliegen der Fernwärmebranche widmen. Genau das ist das Problem. Was als Wärmenetzgesetz zum Schutz der Kunden verkauft wird, entstand maßgeblich aus den Forderungen der Versorgerseite. Selbst die IHK Lippe zu Detmold hat in ihrer Bewertung der Eckpunkte festgehalten, dass man den Fernwärmeunternehmen darin sehr weit entgegenkomme – überwiegend zulasten der Kundenseite. Für die Wohnungswirtschaft, die mit rund 6 Millionen von den GdW-Mitgliedsunternehmen bewirtschafteten Wohnungen und fast 30 Prozent aller deutschen Mietwohnungen die mit Abstand größte Kundengruppe der Fernwärmeversorger stellt, ist das kein Randthema, sondern ein zentrales wirtschaftliches Risiko. Zusätzlich: der Kapitalbedarf zur Gründung von Nahwärmenetz-Gesellschaften in unversorgten Außenbezirken der Großstädte und dem gesamten ländlichen Bereich bleibt thematisch ausgeblendet.

Die vier Bausteine im Detail – und ihre Schwächen

1. Preistransparenzplattform. Eine verpflichtende Plattform klingt nach einem Gewinn für Wohnungsunternehmen und Mieterschaft. Doch schon die bestehende freiwillige Plattform von AGFW, VKU und BDEW deckt trotz fast 700 gelisteter Teilnetze nur gut die Hälfte des Wärmeabsatzes ab – vor allem Contracting-Unternehmen und kleine Netzbetreiber fehlen. Statt einer lückenlosen Pflicht für alle signalisierte das Ministerium bereits Bereitschaft, kleinere Anbieter auszunehmen. Zudem hilft die Plattform nach Einschätzung von Branchenkanzleien in erster Linie den Versorgern selbst, um unwirksame Preisklauseln frühzeitig zu erkennen und rechtlich abzusichern – nicht in erster Linie den zahlenden Kunden.

2. Preisaufsicht. Hier bleibt das Eckpunktepapier auffallend vage: lediglich “Regelungen hinsichtlich berücksichtigungsfähiger Kostenbestandteile”. Der BDEW selbst fordert nicht mehr als eine Weiterentwicklung der bestehenden kartellrechtlichen Missbrauchskontrolle durch das Bundeskartellamt – ein deutliches Signal, dass die Versorgerseite eine Fortschreibung des Status quo einer wirklich schlagkräftigen, sektorspezifischen Regulierung vorzieht, wie sie bei Strom- und Gasnetzen längst über die Bundesnetzagentur etabliert ist.

3. Schlichtungsstelle. Selbst die Zuständigkeit ist ungeklärt: Der Fernwärmeverband AGFW bevorzugt die allgemeine Universalschlichtungsstelle des Bundes, die Verbraucherzentrale die spezialisierte Schlichtungsstelle Energie. Solange dieser Streit nicht entschieden ist, bleibt offen, ob Wohnungsunternehmen im Konfliktfall überhaupt eine wirksame, sachkundige außergerichtliche Instanz zur Verfügung steht.

4. Gesetzliche Verankerung der BEW. Mehr Planungssicherheit statt jährlicher Haushaltszitterpartie klingt zunächst positiv. Doch die tatsächliche Förderhöhe ist offen – die von der Branche geforderten 3,5 Milliarden Euro jährlich stehen bislang nur in einem durchgestochenen Entwurf, während aktuell erst 1,4 Milliarden Euro bereitgestellt sind. Vor allem aber ist die BEW-Verankerung eng verzahnt mit einem neuen Refinanzierungsinstrument: Versorger sollen ihre Investitionskosten künftig rechtssicher über die Fernwärmepreise umlegen dürfen. Die im gleichen Atemzug versprochene “Wahrung der Bezahlbarkeit für Verbraucher” bleibt eine unverbindliche Absichtserklärung ohne Kappungsgrenzen oder Preisdeckel.

Fazit der vier Bausteine: Sie adressieren reale Probleme, zielen in ihrer bisherigen Ausgestaltung aber vor allem darauf ab, Versorgern mehr Planungs- und Refinanzierungssicherheit zu verschaffen – während die Verbraucherschutzelemente vage bleiben und teils schon vor der eigentlichen Gesetzgebung aufgeweicht werden.

Der Umkehrschluss: Warum zahlt die Wohnungswirtschaft, statt mitzuentscheiden?

Daraus ergibt sich eine unbequeme, aber folgerichtige Frage: Wenn die Wohnungswirtschaft ohnehin über ihre Mietereinnahmen jede Investition in die Fernwärmeinfrastruktur mitfinanziert – warum investiert sie nicht direkt selbst, statt die Rolle der zahlenden, aber einflusslosen Kundin einzunehmen?

Diese Konstellation ist in einem freien Markt unüblich. Wer regelmäßig große Summen in eine Infrastruktur einzahlt, hat normalerweise auch ein Mitspracherecht bei deren Ausgestaltung. Bei der Fernwärme fehlt dieser Mechanismus fast vollständig, auch weil es sich um ein lokales, faktisches Monopol ohne freie Anbieterwahl handelt. Der naheliegende Ausweg wäre daher, die Logik umzudrehen: Miteigentümerschaft, Contracting-Kooperationen, Quartiersgesellschaften oder genossenschaftliche Wärmenetz-Modelle. Der GdW selbst fordert in seinen energiepolitischen Positionspapieren bereits alternative Finanzierungsinstrumente wie eine Beteiligung vor Ort oder öffentlich-private Kooperationen – im aktuellen Eckpunktepapier zum Wärmenetzgesetz taucht dieser Gedanke jedoch an keiner Stelle auf.

Ganz ohne Hürden ist dieser Weg allerdings nicht: Wärmenetze sind kapitalintensive Jahrzehnteprojekte, und Wohnungsunternehmen sind bereits durch Sanierungspflichten und Biotreppen-Anforderungen finanziell stark belastet. Die von der Monopolkommission vorgeschlagene Entflechtung von Erzeugung und Netzbetrieb, die neuen Akteuren wie Wohnungsunternehmen den Marktzugang erleichtern könnte, findet sich im Eckpunktepapier ausdrücklich nicht wieder – kein Zufall, denn sie würde die Marktmacht etablierter Versorger schwächen. Und Wärmenetzbetrieb liegt schlicht außerhalb des angestammten Kerngeschäfts der meisten Wohnungsunternehmen. Realistischer als eine Vollintegration sind daher abgestufte Modelle: Quartierslösungen, öffentlich-private Kooperationen mit kommunalen Versorgern, verstärktes Contracting mit besser ausgehandelten Vertragsbedingungen.

Der eigentliche Kernbefund: Die Bonität der Mieterschaft als unentgeltliche Kreditsicherheit

Hier setzt der entscheidende, bislang in der öffentlichen Debatte übersehene Punkt an – und er liegt nicht im Preisrecht, sondern im Bankenrecht.

Nach dem Kreditwesengesetz (KWG) und der zugehörigen Solvabilitätsverordnung sind Banken verpflichtet, vor jeder Kreditvergabe eine belastbare Bonitäts- und Risikoprüfung vorzunehmen und ihre Kredite risikoadäquat mit Eigenkapital zu unterlegen. Die Grundregel der Kreditwirtschaft ist denkbar einfach: Je stabiler und ausfallsicherer die zugrunde liegenden Zahlungsströme eines Investitionsvorhabens eingeschätzt werden, desto günstiger die Finanzierungskonditionen. Das gilt für Kommunalkredite ebenso wie für die Projektfinanzierung von Wärmenetzen, bei der einschlägige Finanzierungsanalysen ohnehin auf verlässliche Zahlungsströme abstellen – selbst kommunale Bürgschaften wirken in erster Linie deshalb, weil sie das Ausfallrisiko für die finanzierende Bank senken und dadurch die Finanzierungsbereitschaft erhöhen.

Genau hier entsteht ein stiller, aber ökonomisch handfester Vorteil für die Fernwärmeversorger. Ihre Kundenbasis besteht überwiegend nicht aus einzelnen, potenziell zahlungsschwachen Verbrauchern, sondern aus Millionen Mietverhältnissen, die über die Wohnungswirtschaft gebündelt, rechtlich abgesichert über die Nebenkostenabrechnung eingezogen und über breite, diversifizierte Bestände verlässlich bedient werden. Diese kollektive, über die Vermieterstruktur der Wohnungswirtschaft vermittelte Zahlungssicherheit ist ökonomisch genau jene Art von stabilem, risikoarmem Cashflow, der Banken eine günstigere Risikoeinstufung ermöglicht – und damit den Versorgern niedrigere Kapitalkosten für ihre Netzinvestitionen verschafft. Die Bonität der Letztkunden wirkt faktisch als eine Art unentgeltliche Kreditsicherheit für die Refinanzierung der Versorger, ohne dass diese Letztkunden dafür einen Gegenwert erhalten oder auch nur repräsentiert werden.

Diese Asymmetrie verstärkt das in den vier Bausteinen angelegte Problem in doppelter Hinsicht:

- Ebene 1 – Preisrecht: Der Versorger darf seine Investitionskosten über das neue Refinanzierungsinstrument rechtssicher auf die Fernwärmepreise umlegen, mit nur einer unverbindlichen Absichtserklärung zur Bezahlbarkeit.

- Ebene 2 – Kapitalmarkt: Derselbe Versorger profitiert zugleich von der guten Bonität eben jener Kunden, die ihm über das KWG-Bonitätskalkül der finanzierenden Banken günstigere Konditionen am Kapitalmarkt verschaffen.

Die Wohnungswirtschaft, die diese Bonität durch ihre Bestandsgröße, ihre Bewirtschaftungsstruktur und ihre rechtlich abgesicherten Inkassoprozesse überhaupt erst herstellt, wird für diese Leistung an keiner Stelle entschädigt oder auch nur als Verhandlungspartner anerkannt. Sie stellt dem Versorger faktisch eine Sicherheit zur Verfügung, ohne im Gegenzug Einfluss auf Investitionsentscheidungen, Preisgestaltung oder Refinanzierungskonditionen zu erhalten. Wer die Bonität der eigenen Mieterschaft in die Kapitalmarktfähigkeit der Versorger einbringt, sollte konsequenterweise auch an den daraus resultierenden Finanzierungsvorteilen beteiligt werden – etwa über Vorzugskonditionen, Mitspracherechte oder eigenkapitalähnliche Beteiligungen an den Netzgesellschaften. Im aktuellen Eckpunktepapier findet sich dazu kein einziger Ansatzpunkt.

Und der Dekarbonisierungs-Pfad?

Gleiches gilt für die Gestaltungshoheit des THG-Fußabdrucks. Je höher der FW-Versorgungsgrad, umso höher die Abhängigkeit der Wohnungswirtschaft von den Vor-Investitionen des Versorgers in dessen Dekarbonisierungs-Strategie: Tiefengeothermie? Klärschlamm und/oder-Verbrennung? Abwässer, Rechenzentren, Industire-Abwärmeintegration oder, oder? Oder gar eine Belastung unkalkulierbarer Eckpunkte einer “Biotreppe” mit unwägbaren freien Radikalen zur CO2-Kostenaufteilung? Müssen alle Mieter das still dulden, was an Kostenentscheidungen bei den Versorgern zur Dekarbonisierung des FW-Netzes, nun ja, “verkündet” wird?

Fazit: Zwei Ebenen, ein Nutznießer

Das Wärmenetzgesetz behandelt Preisrecht und Finanzierungslogik, als hätten sie nichts miteinander zu tun. Tatsächlich verstärken sich beide gegenseitig zulasten derselben Partei. Auf der Preisebene erlaubt das neue Refinanzierungsinstrument den Versorgern, Investitionskosten ohne wirksame Kappung auf die Kunden umzulegen. Auf der Kapitalmarktebene liefert genau diese Kundenbasis – vermittelt über die Bonität der Wohnungswirtschaft und ihrer Mieterschaft – den Versorgern die Sicherheit für günstigere Finanzierungskonditionen nach den Maßstäben des Kreditwesengesetzes. Der Versorger gewinnt auf beiden Ebenen; die Wohnungswirtschaft trägt auf beiden Ebenen das Risiko, ohne auf einer davon mitzuentscheiden.

Ob die Wohnungswirtschaft künftig als reine Zahlerin am Ende der Kette steht oder – wie der Umkehrschluss nahelegt – als Mitinvestorin an vorderster Front auftritt: Am Ende trägt in beiden Szenarien die Mieterschaft die wirtschaftlichen Folgen, sei es über Betriebskosten oder über Kapital- und Mietkalkulationen. Der entscheidende Unterschied liegt darin, wer die Investitionsentscheidung kontrolliert und wer von den Erträgen sowie den Finanzierungsvorteilen profitiert, wirtschaftlich wie klimatechnisch. Eine stärkere Investitionsbeteiligung der Wohnungswirtschaft würde diese doppelte Schieflage nicht automatisch auflösen, böte aber die Chance, sie symmetrischer zu gestalten: Wer als Trägerin der Kundenbonität faktisch zur Kreditwürdigkeit der Versorger beiträgt, sollte auch an deren Finanzierungsvorteilen und Investitionsentscheidungen beteiligt werden.

Solange der Gesetzgeber diese Verbindung zwischen Mieterbonität, Versorgerfinanzierung und Investitionskontrolle im weiteren Verfahren zum Wärmenetzgesetz nicht mitdenkt, bleibt das Gesetz in seiner bisherigen Ausgestaltung ein Regelwerk, das eine stille, aber wirtschaftlich bedeutsame Leistung der Wohnungswirtschaft honorarfrei in Anspruch nimmt – auf Kosten jener Mieterinnen und Mieter, deren Zahlungssicherheit den gesamten Mechanismus überhaupt erst trägt.