EPBD-Umsetzung = Praxispfad: Vorrang für die Dekarbonisierung der Wärme.

Berlin, den 13.03.2026

Die überarbeitete EU-Gebäuderichtlinie EPBD (Energy Performance of Buildings Directive) setzt mehrere zentrale Instrumente ein, um den Gebäudesektor bis 2050 klimaneutral zu machen. Gebäude verursachen rund 40 % des Energieverbrauchs und einen erheblichen Anteil der CO₂-Emissionen in der EU, weshalb der Sektor als zentraler Hebel der Klimapolitik gilt.

Im Folgenden sind die wichtigsten Maßnahmen der Richtlinie strukturiert dargestellt und nach Priorität und CO₂-Wirkung bewertet (hoch – mittel – gering). Die quantitative Wirkung basiert auf typischen Studien zum EU-Gebäudesektor und den in der Richtlinie genannten Einsparzielen.

1. Wohnungswirtschaftlicher Blick auf die überarbeitete EU-Gebäuderichtlinie EPBD

2. Priorisierte Hebel nach Klimawirkung

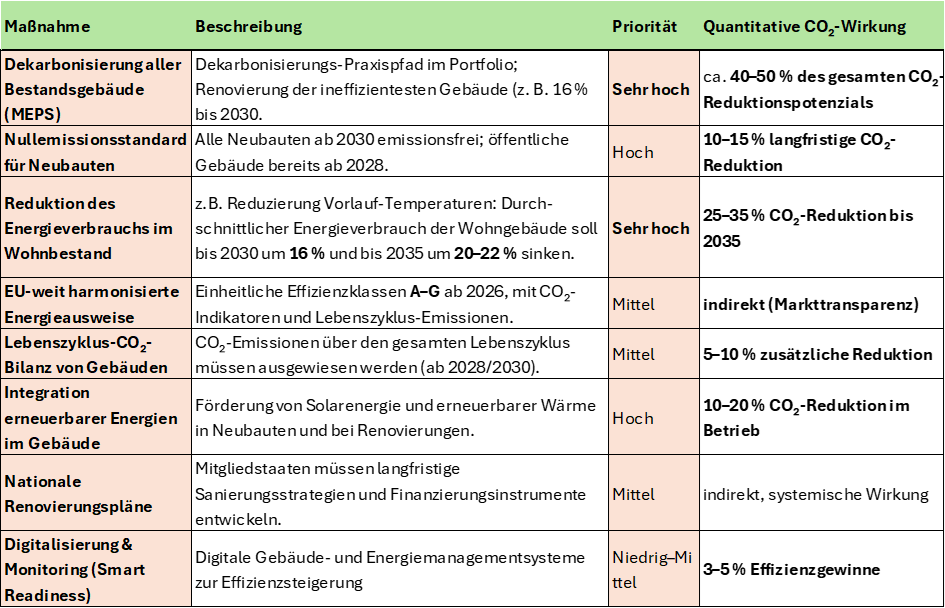

2.1 Dekarbonisierung des Bestandes

Die im Bestand relevanten Pflichten treffen zunächst die Mitgliedstaaten; für Eigentümer, Banken und Investoren werden sie mit der nationalen Umsetzung praktisch verbindlich. Für den „Praxispfad“ der Dekarbonisierung sind vor allem folgende Elemente maßgeblich:

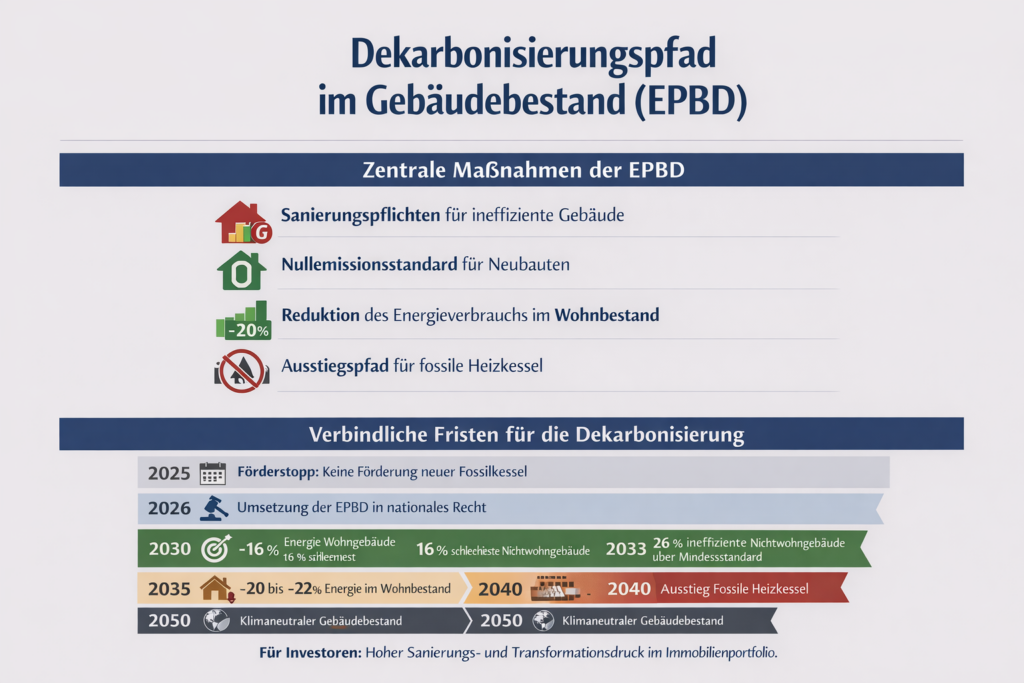

– Nationale Gebäuderenovierungspläne als Umsetzungsachse: Die Mitgliedstaaten müssen einen nationalen Pfad zur Dekarbonisierung des Wohn- und Nichtwohngebäudebestands bis 2050 festlegen, einschließlich Zwischenmeilen für 2030 und 2040, Finanzierungsstrategie, Qualifizierung, Abbau von Marktbarrieren und Monitoring. Legislative Grundlage: Art. 3 EPBD (Richtlinie (EU) 2024/1275). Fristen: Entwurf des National Building Renovation Plan bis 31.12.2025, endgültiger Plan bis 31.12.2026; allgemeine Umsetzungsfrist der Richtlinie in nationales Recht bis 29.05.2026.

– Ausstiegspfad für fossile Heizkessel im Bestand: Die Dekarbonisierung im Bestand wird ausdrücklich über nationale Politiken und Maßnahmen zum Ausstieg aus fossil betriebenen Kesseln gesteuert. Die Richtlinie verlangt, dass diese Maßnahmen in den nationalen Gebäuderenovierungsplänen abgebildet werden; Zielhorizont ist der vollständige Ausstieg aus fossilen Heizkesseln bis 2040. Für bestehende Gebäude sollen Mitgliedstaaten den Ersatz von Stand-alone-Fossilkesseln aktiv vorantreiben. Legislative Grundlage: Art. 13 Abs. 7 i. V. m. Anhang II EPBD. Fristen: Roadmap im nationalen Renovierungsplan (Entwurf 31.12.2025, final 31.12.2026); Ausstiegsziel 2040.

– Sofortmaßnahme Förderstopp für neue Stand-alone-Fossilkessel: Bereits vor der allgemeinen Umsetzung müssen Mitgliedstaaten sicherstellen, dass ab 01.01.2025 keine finanziellen Anreize mehr für die Neuinstallation eigenständiger fossil betriebener Kessel gewährt werden; ausgenommen sind nur bestimmte bereits vor 2025 ausgewählte EU-Förderfälle. Für Investoren und Eigentümer ist dies ein zentraler Lenkungsimpuls zugunsten von Wärmepumpen, erneuerbarer Wärme und effizienten Wärmenetzen. Legislative Grundlage: Art. 17 Abs. 15 EPBD. Frist: 01.01.2025.

– Verbindlicher Dekarbonisierungspfad für Wohngebäude: Im Wohngebäudebestand müssen die Mitgliedstaaten eine nationale Trajektorie festlegen, die den durchschnittlichen Primärenergieverbrauch bis 2030 um 16 % und bis 2035 um 20–22 % senkt. Mindestens 55 % dieser Reduktion sollten nach Lesart der alten Ampel-Regierung über die Sanierung der energetisch schlechtesten Wohngebäude erreicht werden. Nun verknüpft lt. aktueller Bundesregierung die Richtlinie Dekarbonisierung und Sanierung ausdrücklich mit dem schlechtesten Bestand. Legislative Grundlage: Art. 9 EPBD. Fristen/Zieljahre: 2030 und 2035.

Kontextdarstellung weiterer Dekarbonisierungs-Regeln außerhalb der Wohnungswirtschaft:

– Verbindliche Mindeststandards für Nichtwohngebäude: Im Nichtwohngebäudebestand müssen die 16 % energetisch schlechtesten Gebäude bis 2030 und die 26 % schlechtesten Gebäude bis 2033 oberhalb der national festgelegten Mindestenergieeffizienzschwellen gebracht werden. Dies ist der unmittelbarste regulatorische Hebel für die Dekarbonisierung von Bestandsportfolios im Gewerbe-, Büro-, Handels- und öffentlichen Sektor. Legislative Grundlage: Art. 9 EPBD. Fristen/Zieljahre: 2030 und 2033.

– Solarpflichten im Bestand als Elektrifizierungshebel: Bestehende öffentliche Gebäude mit mehr als 2.000 m² Nutzfläche müssen bis 31.12.2027, solche mit mehr als 750 m² bis 31.12.2028 und solche mit mehr als 250 m² bis 31.12.2030 mit geeigneten Solaranlagen ausgerüstet werden, soweit technisch geeignet sowie wirtschaftlich und funktional machbar. Für bestehende Nichtwohngebäude mit mehr als 500 m² gilt die Solarpflicht bis 31.12.2027, wenn eine größere Renovierung oder eine genehmigungspflichtige Dach-, Renovierungs- oder TGA-Maßnahme erfolgt. Legislative Grundlage: Art. 10 EPBD. Fristen: 31.12.2027 / 31.12.2028 / 31.12.2030.

– Relevanz für Eigentümer und Kapitalgeber außerhalb der Wohnungswirtschaft: Der Rechtsrahmen verschiebt sich damit vom rein freiwilligen Effizienzhandeln zu einem terminisierten Transformationspfad. Im Bestand werden vor allem drei Prüfgrößen zentral: (1) fossile Wärmeerzeugung im Austauschzyklus, (2) regulatorische Exponierung gegenüber Art.-9-Zielpfaden, insbesondere bei schlechtesten Klassen, und (3) Dach- und TGA-bezogene Solarpflichten bei öffentlichen und nichtwohnwirtschaftlichen Assets. Für Kreditinstitute und Investoren wird daraus ein planbarer Capex-Pfad mit steigender Relevanz für Bewertung, Covenants und Exit-Fähigkeit.

2.2 Energetische Sanierung des Bestands

Wichtigster Hebel der Richtlinie

- Fokus sollte auf ineffizienten Gebäuden (Klassen F–G) liegen

- Im GMG soll dies nach ersten Entwürfen kostenentlastend zugunsten der Dekarbonisierung für alle Gebäudetypen entschärft sein (soviel CO2-Senkung wie mit geringsten Finanzmitteln möglich)

- Praxispfad fragt nach optimiertem CO2-Gewinn, nicht nach Mono-Energieeffizienz

- Ziel: Renovierung der energetisch schlechtesten Gebäude

- größte CO₂-Hebelwirkung, da der Bestand >90 % der Gebäude ausmacht

CO₂-Potenzial EU: ~ 450–500 Mt CO₂ bis 2035

Dekarbonisierung von Neubauten

Alle Neubauten müssen Zero-Emission Buildings sein. Elemente:

- sehr niedriger Energiebedarf

- keine fossilen Brennstoffe

- erneuerbare Energien

CO₂-Potenzial:

- gering kurzfristig (wenige Neubauten)

- hoher langfristiger Effekt (Lock-in vermeiden)

Effizienzsteigerung im Gebäudebestand, EU-Ziel:

- –16 % Energieverbrauch bis 2030

- –20–22 % bis 2035

Dieser Effekt entsteht aus:

- Dekarbonisierung

- Sanierung Hüllflächen

- Wärmepumpen mit unterschiedlichsten Wärmequellen und JAZ

- Digitalisierung, Monitoring, 15-min-Gebäudekonnektivität,

- Lebende digitale Zwillinge mit aggregierten Echtzeitdaten

Markttransparenz durch Energieausweise

Neue Energieausweise sollen enthalten:

- Energieklasse

- Primärenergieverbrauch

- CO₂-Emissionen

- Anteil erneuerbarer Energien

- Lebenszyklus-Emissionen

Gewünschte Wirkung:

- Preisbildung im Immobilienmarkt durch Transparenz

- Vergleichbare Finanzierungsgrundlagen

- Investorensteuerung über Interessensgruppen

3. Gesamtwirkung der Richtlinie, erwartete strukturelle Effekte

Bis 2030

- –16 % Energieverbrauch Wohngebäude

- massive Dekarbonisierungswelle

- beschleunigte Elektrifizierung der Wärme über Wärmepumpen

Bis 2050

- nahezu CO₂-neutraler Gebäudebestand als Wunschziel

4. Bedeutung für Finanzierung und Investoren

Die Richtlinie verschiebt den Fokus auf 3 zentrale Finanzierungsfragen:

- Sanierungsfinanzierung

- Dekarbonisierungsinvestitionen (Achtung: Abhängigkeiten von FW-Versorgern, Anschluss-Zwänge….)

- Renovierungsinvestitionen (Serielle Systeme beachten)

- Stranded-Asset-Risiko

- ineffiziente Gebäude verlieren Marktwert (CRREM-Charts aufbauen)

- Green-Finance-Instrumente

- Finanzverbünde PV, Dekarbonisierung aus mehreren Wohnungsunternehmen (verbund-Ausschreibungen)

- ESG-Immobilienfonds

- Bürger-Energiegenossenschaften als Partner in Außenbezirken

Kurzfazit

Die größte CO₂-Wirkung entsteht durch die Dekarbonisierung des Bestands. Danach folgt die Effizienzsteigerung bestehender Gebäude, die auf „wirklich“ notwendige Hüllflächen beschränkt werden kann. Neubau-Standards können vor allem langfristige Emissionen vermeiden. Energieausweise und Transparenzinstrumente können indirekt wirken, indem sie – so der Wunsch – Kapitalströme und Investitionsentscheidungen steuern.