ETS-Einnahmen und Wärmewende: Welche Folgen die Industriepriorisierung für die Gebäude-Dekarbonisierung haben kann

Berlin, den 10.03.2026

Beim Industriegipfel in Antwerpen im Februar hat EU-Kommissionspräsidentin Ursula von der Leyen die Mitgliedstaaten aufgefordert, 100 Prozent der Einnahmen aus dem europäischen Emissionshandelssystem EU Emissions Trading System (ETS 1) in die Dekarbonisierung der Industrie zu lenken. Der Vorschlag zielt darauf ab, energieintensive Industrien beim Übergang zu klimaneutralen Produktionsprozessen zu unterstützen. Gleichzeitig wirft er jedoch Fragen für andere Transformationsbereiche auf – insbesondere für die Dekarbonisierung der Wärmeversorgung im Gebäudesektor.

Ein unausgeschöpftes Potenzial, das von möglichen Mittelverschiebungen besonders betroffen sein könnte, ist die z.B. die Tiefengeothermie in Fernwärmesystemen sowie weitere nicht-fossile Großtechnologien wie etwa Gewässerthermie, Speicherbauwerke. Die Technologien gelten als stabile, erneuerbare Wärmelieferant für dicht besiedelte Räume, sind jedoch stark von öffentlichen Investitionsimpulsen abhängig.

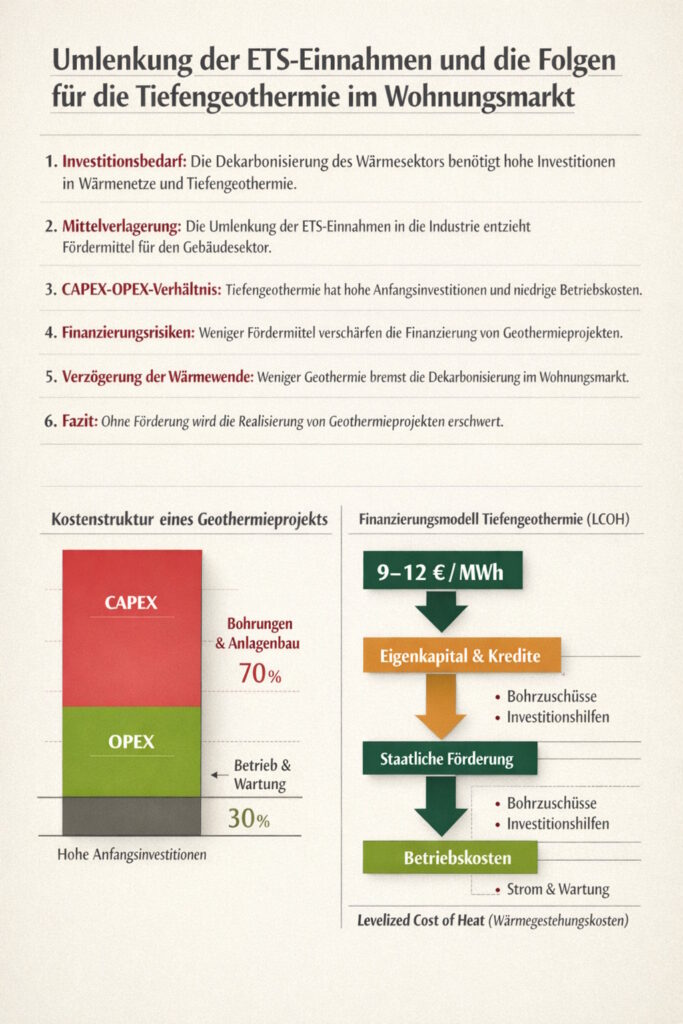

1. Hoher Investitionsbedarf der Wärmewende

Die Transformation der Wärmeversorgung gehört zu den größten Infrastrukturprojekten der europäischen Energiewende. Während Stromsektor und Industrie zunehmend elektrifiziert werden, basiert ein großer Teil der europäischen Raumwärme weiterhin auf fossilen Brennstoffen. Die Dekarbonisierung erfordert deshalb:

- den Ausbau von Fernwärmenetzen

- Großwärmepumpen

- saisonale Wärmespeicher

- Tiefengeothermieanlagen

- Oberfächennahe Geothermie

- Solarthermie

- Abwasser- und Rechenzentrenwärme

Diese Technologien sind durch eine gemeinsame Eigenschaft gekennzeichnet: sehr hohe Anfangsinvestitionen, bevor überhaupt Wärme geliefert werden kann. Gerade kommunale Versorger oder Stadtwerke sind deshalb häufig auf Förderprogramme angewiesen, die aus nationalen Klimafonds oder aus Einnahmen des Emissionshandels gespeist werden.

2. Mittelverschiebung zugunsten der Industrie

Viele EU-Mitgliedstaaten verwenden Einnahmen aus dem Emissionshandel derzeit nicht ausschließlich für Industriepolitik, sondern auch für andere Klimamaßnahmen. Dazu zählen etwa:

- Gebäudesanierungsprogramme

- Förderprogramme für Wärmenetze

- kommunale Transformationsfonds

- soziale Ausgleichsmechanismen der Energiewende

Sollten ETS-Einnahmen künftig vollständig in die Industrie fließen, könnte sich der finanzielle Spielraum für andere Sektoren verringern. Für den Gebäudesektor bedeutet das potenziell weniger Unterstützung bei Infrastrukturprojekten – genau dort, wo Investitionen besonders kapitalintensiv sind.

3. Das CAPEX/OPEX-Profil dieser Technologien

Die wirtschaftliche Struktur geothermischer Fernwärme und den weiteren benannten Technologien unterscheiden sich deutlich von fossilen Wärmeerzeugern.

Die Kosten entstehen überwiegend zu Beginn eines Projekts.

- Tiefbohrungen in mehrere Kilometer Tiefe

- geothermische Förder- und Reinjektionsanlagen

- Anschluss an Wärmenetze

- Speicherbauwerke

- Erschließung existierender nicht-fossiler Wärmequellen

Sind diese Anlagen einmal gebaut, bleiben die laufenden Kosten relativ niedrig, da kein Brennstoff benötigt wird.

Typische Kostenstruktur anhand eines Tiefengeothermieprojekts

| Kostenbereich | Anteil | Beispiele |

| CAPEX – Investitionskosten | 70–80 % | Exploration, Bohrungen, Anlagenbau, Netzanschluss |

| OPEX – Betriebskosten | 20–30 % | Pumpstrom, Wartung, Personal |

Damit ist Tiefengeothermie ein klassisches Infrastrukturprojekt mit langfristiger Kapitalbindung und damit guter Beispiel-Geber auch für alle anderen Technologien.

4. Finanzierungsrisiken bei sinkender Förderung

Wenn weniger öffentliche Fördermittel verfügbar sind, verschärft sich vor allem das Investitionsrisiko der Anfangsphase. Bei geothermischen Projekten gilt dies besonders für die Bohrphase:

- Die Kosten einer einzelnen Bohrung können mehrere Millionen Euro betragen.

- Geologische Unsicherheiten erhöhen das Risiko eines Fehlschlags.

Viele Förderprogramme zielen deshalb genau auf diese Risiken ab – etwa durch:

- Bohrkostenversicherungen

- Investitionszuschüsse

- zinsgünstige Kredite

Fallen solche Instrumente weg oder werden reduziert, steigen die Finanzierungskosten und die Projektlaufzeiten.

5. Mögliche Verzögerung der Wärmewende

Weniger Investitionen in geothermische Wärmenetze könnten sich unmittelbar auf die Dekarbonisierung des Gebäudesektors auswirken. In dicht bebauten Städten gelten zentrale Wärmequellen – etwa Tiefengeothermie – als wichtige Ergänzung zu individuellen Lösungen wie Wärmepumpen.

Eine geringere Projektzahl könnte deshalb zu mehreren Effekten führen:

- langsamerer Ausbau klimaneutraler Fernwärme

- stärkere Belastung kommunaler Haushalte

- höhere Transformationskosten im Gebäudesektor

Paradoxerweise könnte ein steigender CO₂-Preis im Emissionshandel zwar fossile Wärme verteuern, aber ohne ausreichende Investitionsmittel nicht automatisch zu neuen Infrastrukturprojekten führen.

6. Fazit: CAPEX bleibt der Engpass

Der Vorschlag, ETS-Einnahmen vollständig für industrielle Dekarbonisierung zu nutzen, adressiert einen wichtigen Teil der Energiewende. Gleichzeitig zeigt das Beispiel der Tiefengeothermie, dass andere Transformationsbereiche stark von denselben Finanzierungsquellen abhängen. Während steigende CO₂-Preise die laufende Wirtschaftlichkeit erneuerbarer Wärme verbessern können, bleibt der zentrale Engpass der Wärmewende die Finanzierung hoher Anfangsinvestitionen.

Grafische CAPEX/OPEX-Struktur eines typischen Tiefengeothermie-Fernwärmeprojekts

Gesamtkosten z.B. eines Tiefengeothermieprojekts

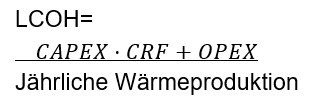

Vereinfachtes Finanzierungsmodell: Levelized Cost of Heat (LCOH)

Die Wirtschaftlichkeit geothermischer Fernwärme wird häufig über die Wärmegestehungskosten (LCOH) berechnet.

Vereinfachte Formel:

CRF = Capital Recovery Factor (Kapitalrückgewinnungsfaktor)

Beispielhafte Modellstruktur

| Parameter | Beispielwert |

| Investitionskosten (CAPEX) | 30 Mio. € |

| Betriebskosten (OPEX/Jahr) | 1,2 Mio. € |

| Projektlaufzeit | 30 Jahre |

| Wärmeerzeugung | 80 GWh/Jahr |

Ergebnis (vereinfacht):

➡ Wärmegestehungskosten etwa 50–80 €/MWh

Der größte Einfluss auf den LCOH liegt dabei bei:

- Investitionskosten der Bohrungen

- Finanzierungskosten (Zinsen)

- öffentlichen Förderanteilen